現在位置 : 房市 > 房產實價課稅,為何美國行 台灣不行!

|

房產實價課稅,為何美國行 台灣不行!

是民意還是政治因素? 房地產稅制三大不公平,實價課稅才是解藥 財訊 文/林文義 2014/03/31 目前房地產稅制主要有房地產持有成本太低、交易成本太低、一房三價稅制太過複雜三大不公平。 對高房價不滿的民怨已到爆發邊緣,走向全面實價課稅已勢在必行。 唐朝詩人杜甫曾寫詩抒懷:「安得廣廈千萬間,大庇天下寒士俱歡顏,風雨不動安如山」。然而,1000年後的台灣,高房價使不少年輕人買不起房子;因此,一樣有像杜甫胸懷理想之人,也該思考如何讓天下人都能住得起房子? 深入探討當前居住正義的問題,與不動產獲利課稅太少的租稅不正義有關;草根影響力文教基金會在去年12月委託醒吾科大民調中心的調查顯示,有8成受訪民眾認為目前房地產獲利與稅負根本不成比例,顯然不合理;另外,有5成受訪民眾贊成以課重稅方式抑制炒房問題。這也顯示,民間要求改變不公平稅制的呼聲愈來愈高,房地產稅改已勢在必行了。 目前的房地產稅制主要有三大不公平,分別是房地產持有成本太低、交易成本太低、一房三價稅制太過複雜。 半數民眾贊成房地產課重稅 實價課稅可增上千億稅收 首先,房地產持有成本與交易成本太低,與房地產交易課稅的稅基──即房屋評定現值與公告土地現值太低,遠遠偏離市價有關。至於房地產稅制太複雜,則與台灣特有的課稅方式有關,因為民間賣房子都是房屋與土地一起賣,沒有單獨賣房子或土地的;但現行的房地產稅制,不管在交易的所得稅或持有稅上,卻都是採房、地分離課稅的方式,賣房子要課財產交易所得稅(併入綜合所得課徵),賣土地則不課所得稅而是課土地增值稅;持有稅的部分,房子課房屋稅,土地則是課地價稅。 而為了對房地分離課稅,政府又創造出三種與市價無關的價格標準,分別是:房屋評定現值(課房屋稅用)、公告地價(課地價稅用)、公告土地現值(課土地增值稅用)。 奇怪的是, 財政部把房地產稅制搞成一屋三價複雜無比,再去課奇低的稅款,使得從房地產交易中獲利者,賺太多且繳太少,難怪民調會顯示民眾對房地產稅制不滿的情緒。 如果依實價課徵,財政部平均一年即可增加約1000多億元稅收,對當前空虛的國庫稱得上是大補。勤業眾信會計師莊瑜敏與資誠會計師許祺昌指出,由於《憲法》明定土地只能課土增稅,若房地產要改按實價課所得稅,必須維持土增稅制度,並允許土增稅可以扣抵實價課徵的所得稅,這樣才比較可行。 房地產稅制改革藥方: 兩稅合一+實價課稅 至於以實價課徵所得稅的稅率訂定的問題,曾任財政部長、現任成大副校長何志欽表示,房地產實價課稅,應採取分離課稅不必併入個人綜合所得稅,以減少反對的阻力,且分離課稅的稅率訂在20%,較為適當。 然而,房地產稅制積弊由來已久,實價課稅也非一蹴可幾;何志欽指出,先維持土增稅課稅制避免違憲,再仿效國外的作法,把房屋及土地合一,直接以實價課徵房地產交易所得稅,稅率訂為20%分離課稅,並允許土增稅可扣抵實價課徵的所得稅,另外,取消房屋稅及地價稅,也改為房地合一,改課房地產一定比率的定量房產稅。 對此,小英基金會執行長林全指出,把房屋及土地合起來用實價課所得稅,這是另一種兩稅合一,但須注意如果納稅人繳納的土增稅小於依實價課徵的所得稅,必須補繳其中的差額稅款,但若是納稅人繳納的土增稅大於實價課徵的所得稅,則並不退還稅款,以防中間有人套利。 另外,淡江大學產業經濟系副教授莊孟翰則指出,以分離課稅方式,用實價課徵房地產所得稅,再允許土增稅可扣抵,是可以思考的方向;但莊孟翰指出,這波台灣房價大幅上漲和海外資金回台炒房有關,因此,為了抑制房價上漲,有必要仿照國外的方式,對回台炒房的資金或境外回台投資房地產,加重課徵房地產的資本利得稅,並提高持有房地產的房屋稅及地價稅成本。 先建立實價課所得稅制 房地產持有稅負維持不變 講到提高房地產的持有成本,台北市副市長張金鶚指出,這才是高房價的核心問題,有必要提高持有多戶房屋者的房屋稅及地價稅。 張金鶚說,要以實價對房地產課所得稅,他都贊成,但現在最大的問題是房地產的持有成本太低,獲利太好,成為低風險高報酬的投資工具,大家都去投資房地產,才使得房價高漲,因此,有必要提高房屋的持有稅負成本。 不過,對於拉高房地產持有成本的作法,當過財政部長的何志欽及林全都認為必須審慎,並一致認為,這要分成兩個議題分別進行,若一次對房地產的所得稅及持有稅制同時下猛藥,可能會使問題變得非常複雜。 何志欽認為,從事稅制改革必須有策略,不能太貪心,想一次達成所有目標,要訂出先後次序,就像作戰一樣,要先打擊主要敵人;就房地產稅制改革來看,建立對房地產實價課所得稅制最重要,因為房地產買賣可能獲利數倍,造成的不公平比較嚴重,在推行實價課稅同時,對房地產持有稅負,可能先維持不變,不然同時進行兩種稅改,反對聲浪太大,成功的機會將降低。 新稅制 政府多收稅1400億 如果按「以20%稅率對房地產實價課所得稅,且允許已納土增稅可以扣抵」的設計來推算,估計一年政府約可多出1400 億元土增稅;因為依2012 年財政部統計,2012 年全年申報土地交易,依公告土地現值計算的土地漲價金額為6750 億元,繳納的土增稅為817 億元,而一般估計公告土地現值約為土地市價6 成,以此推算,則2012 年土地交易市價漲價金額應為1.125 兆元(6750 億元÷0.6=1.125 兆元),再以1.125 兆元乘上20%稅率,得出以實價可課到的土增稅為2250 億元,扣掉已納的817 億元,估計實價課稅後,還多出1433 億元土增稅。 林全也指出,主張調高持有稅負者,是看到房地產持有成本太低,才引起有人囤積房屋,造成房價大漲,但其實目前的房屋稅及地價稅的稅率,和外國相比並不低,房地產持有稅負太低,是因房屋評定現值及公告地價等稅基太低所致,而地方政府不願意調高各種房地現值,又與現行的地方財政制度有關,地方政府缺錢主要是向中央要錢,那地方政府就沒有多課稅的意願,如果這個問題不能解決,即使現在將房屋稅及地價稅率調高,在政治的運作下,不久還是會回到原狀。因此,林全認為,房地產的持有成本,還是可採以估價方式課徵,而所得稅的部分則可逐步走向實價課稅,兩者分別進行可以減少房地產稅制改革的複雜度,避免彼此牽制。 除了制度上的改變,房地產改為實價課稅制度,另一個重要的措施,就是要如何掌控實價,這次地政士在立法院抗議就和實價登錄有關,地政士公會全聯會理事長蘇榮淇指出,行政院現在把房地產實價登錄的責任,全套在地政士頭上,這並不合理,房地產買賣中,買賣雙方的當事人最清楚並有能力掌握交易實價,不能要地政士承擔全部實價登錄的責任。 交易資訊須完全透明 稅改能否成功 民意很重要 由此可見,實價課稅中,光建立實價登錄制度就有相當的難度。對此,曾在美國國稅局工作過的何志欽指出,美國對房屋交易的實價掌控機制非常完整,加上房地產交易金額都相當大筆,且多半會向銀行貸款,要查核房地產的交易金額,至少有銀行的資料可做依據;另外,美國在課房地產持有稅時,也是由各地方政府依房地產市價公告評定現值,其評定的價格依據都必須上網公開,讓民眾查詢,以透明化的制度建立房地產交易實價機制。 台北商業技術學院會計財稅所教授黃耀輝指出,要建立實價登錄制度,最重要的就是透明化,例如,曾經住在美國的人,只要用手機上網點一下以前住過的地方,包括住址、門牌及房地產的價格,完全一清二楚;像美國如此講究個人隱私的國家,對房地產交易價格資訊可以完全透明,台灣為何不行? 黃耀輝指出,目前行政院在做的實價登錄,採用去識別化的作法,就是在外界壓力妥協的結果,只能看到一個區域的房價,就是故意不讓民眾看到特定地點房地產的真實價格,這是不對的;另外,實價登錄當初立法時,還有一個附帶決議,要求在各項配套措施建立完成前,實價登錄資料不得作為實價課稅之用,這些規定都是擋住實價課稅的石頭,有必要及早搬開。 房地產實價課稅制度雖然還在討論階段,但這項稅改能否成功,與民間的共識很有關係,當初,財政部推動最低稅負制也是在民間支持下,半年內就完成立法;民間對高房價不滿逐漸累積,過去大量囤積土地或是靠房地產炒作致富的業者必須知所警惕,現在這種高報酬低稅負的時代,很快就要成為過去了! |

房市好 遠雄要發8.5月年終 (2010-11-5)

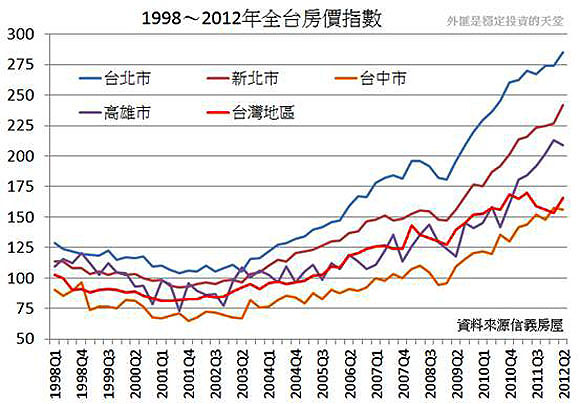

2001年以來,台灣房地產價格的漲勢驚人

房地產稅制三大不公平,實價課稅才是解藥 (2014-3-31)

台灣建商房價炒作

|

|

張金鶚:實價課稅必走的路,財政部:有困難

鉅亨網記者 黃佩珊 台北 2013-04-02 09:50:29 台北市副市長張金鶚走馬上任,他在就職前夕,於臉書告別粉絲,發文表示要暫時關閉經營2年多的臉書,同時,張金鶚與網友分享未來工作的5大目標,並強調,不動產市場資訊要透明,實價課稅是一定要走的路。但財政部卻表示,缺乏房地合一的課稅制下,推動實價課稅有一定程度的困難,公告現值有存在的必要。 張金鶚提出的5大目標,包括加速都市更新,創造社會共贏,並希望藉由健全房市機制,保障弱勢居住權的居住正義。他也期待能藉由社區與專業參與,營造公共利益優先的NGO公民社會。 張金鶚強調,都市更新制度應朝向更容易、更單純、沒有太多不當遐想或套利空間,都更不應再被想像或認為是一種暴利的投資活動。此外,不動產市場資訊要透明、即時、正確,對民間發布的市場資訊應有管理與規範,實價課稅是一定要走的路。 只是,實價課稅並非台北市政府的權責,財政部在推動實價登錄制度時,也曾信誓旦旦的宣示,不會立即推動實價課稅。果然,財政部立即回應,缺乏房地合一的課稅制下,推動實價課稅有一定程度的困難,公告現值仍有存在的必要。財政部強調,逐步調高公告現值接近市價,是現行最重要的過渡辦法。 |

政大地政系特聘教授張金鶚將接下台北市副市長。(顏謙隆 攝 資料照片)

|

|