現在位置 : 財經 > 股市 > 全球股市動向 - Global Stock Market

|

全球股市動向

全球股市多空的「戰」與「和」? 鉅亨網主筆 邱志昌博士 2014-02-17 07:29:07 壹、前言 本文認為,美國股市將因為QE已開始正式退場,將進入區間整理過程。我們由QE進退場宣告時間點發現,道瓊工業指數這幾年來之走勢,與宣告時間點幾乎一致。股市由2009年3月之6,469.95點起漲,最高點也發生在2013年12月,聯準會宣告QE退場時,股價指數為16576.66點。值得注意的是,這期間之多頭攻勢,其間只受美國債務上限問題影響,其它時間攻勢強勁,多頭攻無不克、幾乎是一波到底。 就資金面指標,美國十年期公債殖利率而言;在此樣本期間中,最高殖利率並非在QE退場宣告後,反而是在2009年6月QE進場宣告後之三個月,殖利率為4.012%。而最低殖利率為,2012年7月,第一次美國政府債務危機時,殖利率為1.375%;我們必需強調,它不是在QE退場宣告後。 貳、的確是資金效應造就美股長期多頭局面! (圖一:美國道瓊股價指數日K線圖,鉅亨網首頁) 由幾百年以來的歷史來看,時代或時勢轉變,多有英雄造勢。但無論如何,巧婦難為無米之炊,必需天時、地利、人和之配合,才能成就一個偉業,也才會造福當世人、甚至是後代。否則,光是暴虎馮河,最後也是徒勞無功;項羽如此、中東伊拉克不可一世之海珊亦若是;以前台灣股市中,媒體所謂「主力」也是如此。 一如本文所言,美國股市短期大跌只是回檔,它不是步入空頭。上周,葉倫(Janet Allen)首次以美國聯準會主席身份,對金融市場以貨幣政策方向為題,發表公開談話。葉倫說,聯準會將持續QE既定之寬鬆政策,但縮減之金額將持續。也就是對QE退場速度與幅度,仍然依每月縮減100億美元之速度進行,不會因為就業數據亮麗,已經到達到6.7%之水準,就戛然而止、立刻宣告退場。在葉倫談話前後,美股開始止跌反彈,上周五大漲126.8點,又回到16,000點之上,收盤為16,154.39點。 這是一個穩定、大國政府的做法。對人民生活有重大影響之政策,就是這樣做,像遊覽車在山路轉彎一樣,慢慢地、一步一步去轉。做為一個政策領導人,在公開場合上要展現自信,也必需要利用很多場合,一點一滴有計劃地慢慢向人民陳述,有效率進行;並且在進行中,將政策目標之發展狀況,持續揭露。美國聯準會自2009年3月以來之QE推進,及2012年底開始之QE退場,經濟學家、金融專家襃貶不一,但聯準會之會議決策公開報告,卻始終透明化。聯準會持續告知金融投資者,它們對於美國經濟發展之專業判斷,與政府政策進行之利弊得失。在QE開始進行退場進度自2014年1月後,美國及全球貨幣市場,資金極度寬鬆之情勢,已經改變。情勢已經由「極度寬鬆」進入「適度寬鬆」。因為,每個月釋放之資金,已經由850億美元一直在降低中。我們提醒,所有金融投資者皆需知,在QE完全結束後,失業率必然達成6.5%之目標;短期再重啟QE之機率相當低。 |

China President Hu Urges Obama to End Protectionism

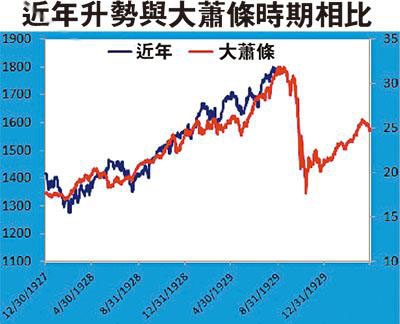

道指再創新高 逼近跌市臨界點, 美股恐步大蕭條後塵

圖一:美國道瓊股價指數日K線圖,(鉅亨網) (2014-2-17)

|

|

資金情勢之轉變,貨幣供給量之不再增加,將使市場利率水準不再下降。其實,目前美元利率也已經過低了;美元貨幣市場利率是可以再低一點,只要美國國際「經常帳」由逆差轉為順差,或是國際「金融帳」之流入大增;前者需要產業競爭力與美元弱勢,後者需要美國金融市場中有投資機會。美元弱勢是2003年以來,美國對中國、歐盟之要求,這十年以來實際狀況也的確是如此,也因為這樣才創造國際金價大漲風光過。但,此期間之弱勢美元,並未使美國貿易逆差改善,政府財政赤字也是渾渾噩噩,常被債主擔心。「經常帳」順差,就是美國廠商將對外貿易所得匯回美國,使美元貨幣發行量增加,市場利率降低。

而國際熱錢因為預期美元將轉為強勢,會將資金匯往美元,停留在公債市場上,也將會使公債價格上揚,殖利率下降。殖利率是市場利率領先指標,在QE退場開始後,資金的確回流到美元;十年期公債殖利率的確下降。但,這一些Parking在美國公債之熱錢,它們顯然不再敢大舉進軍美國股市,因為股市位置已經很高。這些熱錢現在一定在盤算著?即使股價指數再漲到18,000點或20,000點,漲幅最多為12.5%或25%;在這一段25%之區間中,他們能夠撈到多少獲利率?以實際經驗,在一段25%之上揚趨勢中,能撈到7%之獲利就已經不錯了。依實際經驗,投資股票、買在最低點之機率只有千分之一不到;也就是說,在一千次股票買進行為中,大概只有一次或兩、三次,讓我們剛好逮到波段最低價;而且這一次大多是「定價」等待,恰好被等到;不是「市價買進」、不可能這麼神準!另外一方面,熱錢現在也會算計著,反方向,股價指數可能修正的幅度有多少?10%?20%?還是更大? 叁、多頭的確宜注意時空背景已經改變! 我們認為,以下方風險(Down-side Risk)角度,就是風險控管的立場來看,股價指數正常之修正幅度應不過超過25%以上;這不是技術分析觀點,這是理性預期。但,投資人必需務實地體認到貨幣市場的確已「時不我予」;就是此時之時空背景已經改變,現在已經不是QE進場階段,已經轉變成QE退場階段。換句話說,是全球金融市場的強大防護傘,QE正在撤離中。因此,在未來股價指數整理過程中;回檔時嚇人的氣氛,必然會比反彈時強烈;因為股市多頭的最大靠山,QE已經逐漸收工;「老大」年事已高、逐漸不管江湖,小弟在外就要收斂一點,否則後果要自己收拾。 這與美式軍事行動過程也一樣,美國出兵一定是明著來、明著去。解放伊拉克時,像棒球開賽一樣,先行宣佈賽事開始時間。一但開打、強大攻勢、六親不認,海珊被轟到地底藏身,最後竟被處死;格達費在混亂中,也死在利比亞小兵之槍下。美軍從伊拉克撤退後,伊拉克社會更不安定;沒有老大在,Who 怕Who、誰也不鳥誰,政權回到民族主義手中,情況更亂。 就財務理論,不管是「股利折現方法」中之「折現因子」,或是CAPM模型之無風險利率(Free Rate),它們現在多還在低檔。但是卻已經逐漸失去一直安穩在低檔之依靠。現在,已經不是談「無風險利率」會再降低的時候,而是預測「市場利率」那時候回升之時。在此情勢下,目前股利折現因子、與無風險利率只有提高之預期,沒有下降之期待。也就是說,合理股價只有下降預期風險。 (圖二:美國十年期公債殖利率日K線圖,鉅亨網公債) 我們提過,在正常之穩定發展中,市場利率變動也是可以預估的,至少觀察研究十年期公債殖利率,以此獲得領先概念。由上圖,美國十年期公債殖利率之變化,剛好近期美國國會於2月14日前後,通過相關預算法案,將聯邦政府之借貸權限延長13個月,等同又解除美國公債債務發行上限危機。以債券殖利率近一個多月以來變化,美元貨幣市場並沒有緊縮趨勢,也就是說並沒有因為QE退場,或債務上限問題,市場利率產生攀升憂慮。因此,當我們再回到財務理論時,股利折現率不會升高,因此未來上市公司之「合理股價」,將決戰於公司股利發高低。現金股利是由盈餘所決定,也就是企業獲利。眾所周知,股價一般多不會常與「合理股價」穩合一致,市場永遠處在失衡(Disequilibrium)、或是動態均衡狀態。目前,多頭需注意的是,目前美股應是,還處在合理股價之上。因為,我們發現,在QE進退場樣本期間中,道瓊股價之中位數值為11,523.30點。 |

圖二:美國十年期公債殖利率日K線圖,(鉅亨網公債)(2014-2-17)

|

|

以股價指數做樣本統計研究,自2009年3月至2013年12月QE期中,股價指數之最低點,剛好為2009年3月初之6,469.95點;而最高點是2013年12月中之16576.66點。中位數值即為上述11,523.30點。股票市場狀況,的確與QE進退場宣告,時間幾乎一致。因此,我們擔心,如果未來QE退場行程中,巧遇其它利空,股價指數可能受傷;但,要下降至2007年10月14198.1點之下,這似乎也不是件容易的事。因為在此之下,應是2008年金融風暴所造成。

(圖三:美國道瓊工業指數月K線圖,鉅亨網首頁) 再以資金面,公債殖利率之變遷來看。2012年至2013年12月15日結束,也就是約有一年期間,殖利率是具代表性的,2009年QE開始時之公債殖利率為3.019%,而2013年12月聯準會宣告QE退場時,當月殖利率收盤為3.033%,這期間中樣本基本統計量之最低值(Minimum Value)為2012年7月之1.375%,最高值(Maximum Value)為2009年6月之4.012%。如果我們以基本統計量(Descriptive Statistics)概念,則在這QE政策進退場宣告樣本期間中,十年期公債之中位數值(Medium Value)為2.6935%。 (圖四:美國十年期公債殖利率月K線圖,鉅亨網債券) 肆、結論:美股之可能意外:資金竄入人民幣債券? 的確也就在2013年12月15日,聯準會第一次宣告,自2014年1月開始QE將縮減100億美元開始,全球股市在美股帶隊下逐漸轉弱;在台灣農曆節日休假期中,江河日下、道瓊指數跌破15,000點。就在股價不斷跌低之前,葉倫適時說出QE將會緩慢退場,此項宣告中止了股價指數跌勢;目前,QE正式且加多縮減金額退場後,股價指數已經趨於穩定、反彈。我們認為,未來QE既已釋放出來之資金,也會發揮貨幣乘數效果,使股價獲得支撐。理論上,貨幣市場資金之乘數效果,至少會呈現統計學上之常態分配(Normal Distribution)曲線,也就是漸增到最高峰,之後也從高峰下降,對稱地漸漸降至最谷底。但,對股市而言,我們尚未經計量驗證之概念是,資金對股市之貨幣乘數正面效果,是不對稱的。因為市場有預期心理,因此它呈現類似統計學上之卡方分配(Chi-square Distribution),也就是目前之影響效果還很有看頭,一段時間之後就「麻木不仁」了、絢爛歸於平淡,呈現邊際遞減。因此未來股價再大幅上揚之力道,必需來自於上市公司之股利,未來現金股利之現金流量與市場利率之預期效果,將會關係到美股未來之漲跌。 在正常狀態下,我們不認為美元會因為QE退場,就成為強勢貨幣,也不認為在美國債券市場Parking之熱錢,會再落跑,造成美股與美債之雙殺行情。我們一直在思考,這種穩定均衡之局面,會因為什麼「突發性因素」而改變?會使國際熱錢再度從美元流出?美元為什麼會要由美國流出?美國公債不就是最好Parking之處?目前,美股個股機會還是很多。最後,我們目前所可能想到的「利空」,只有是Parking在美國債券市場之資金,將因利潤今非昔比,而且美股在合理股價之上,因為此些保守,於是到處找利差較大之貨幣債券投資,是否會流向中國人民幣債券市場? |

圖三:美國道瓊工業指數月K線圖 (鉅亨網) (2014-2-17)

圖四:美國十年期公債殖利率月K線圖,(鉅亨網債券)(2014-2-17)

|